我が家ではExcelでサイドFIRE計画を作成し、それを達成すべく日々節約、資産形成に取り組んでいます。計画を立てることで目標が具体化し、モチベーションアップにも繋がります。

①サイドFIRE達成前、②サイドFIRE達成後(年金受給前)、③サイドFIRE達成後(年金受給後)の3フェーズに分けて詳細を解説します。

尚、計画表については、Youtuberのぱせいおさんが公開されているフォーマットを一部アレンジして使用しています。フォーマットの詳細(各項目の内容、記載方法等)については以下リンクで解説されていますので、必要に応じてご確認ください。

【ぱせいおさんのYoutubeリンク】

https://www.youtube.com/watch?v=Pyl_AIA7Yxs

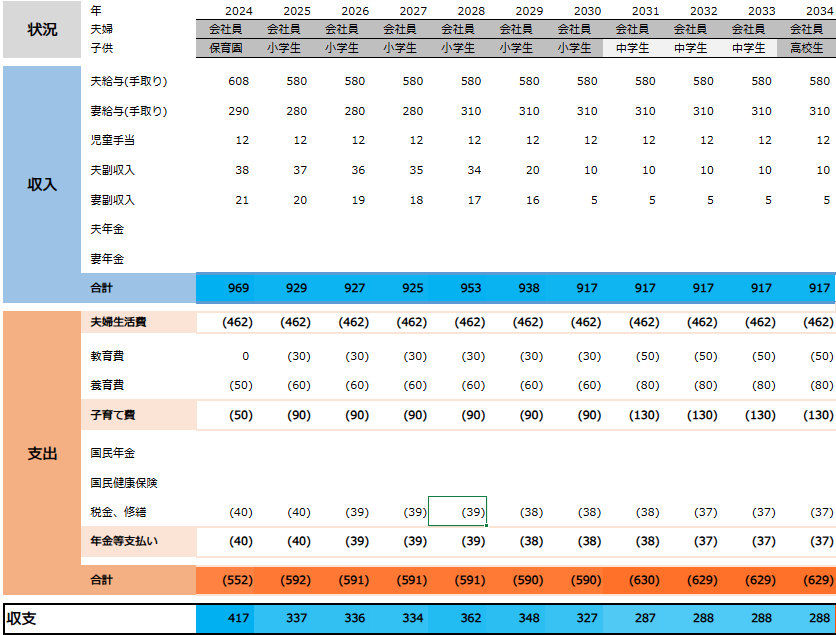

サイドFIRE達成前

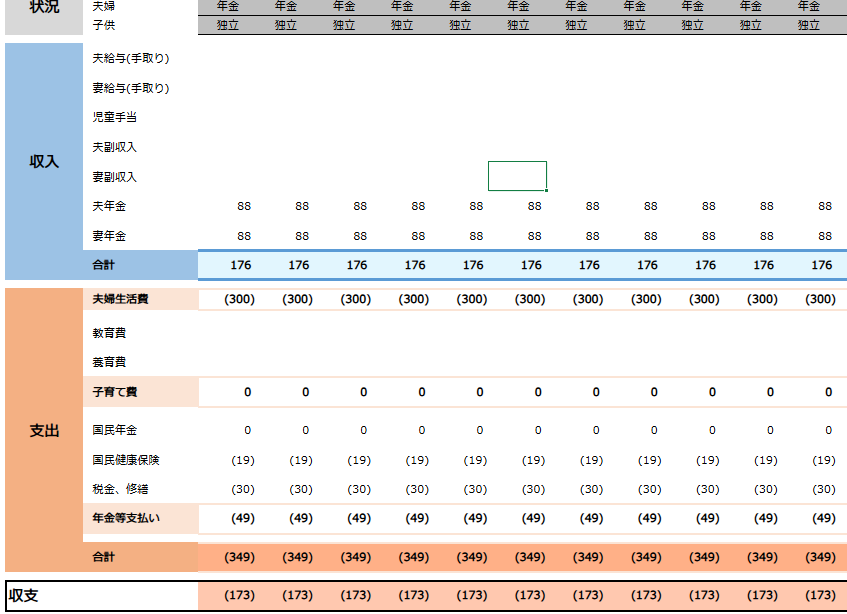

(1)収入

収入についてはすべて手取りで記載しています。給与については、今後の昇給はあまり期待できないため、昇給なしで設定しています。妻の給与が2028年から上がっているのは、現状時短勤務を行っており、それが解除となるからです。副収入は、住宅ローン控除やidecoの小規模企業共済掛金控除などです。合計すると900万円程度の収入がある見込みです。

(2)支出

支出については夫婦生活費、子育て費、年金等支払いに分けて記載しています。

年金等支払い関して、サイドFIRE達成前の期間で発生するものは、自宅の固定資産税と修繕積立金のみとなります。修繕積立金は、修繕のために自主的に積み立てているもので、修繕費が発生した場合はこちらから取り崩す予定です。(修繕積立金残高および実際に発生した修繕費については本計画とは別で管理します)

(3)収支

(1)収入ー(2)支出の差分となります。毎年300万円程度黒字となる見込みです。

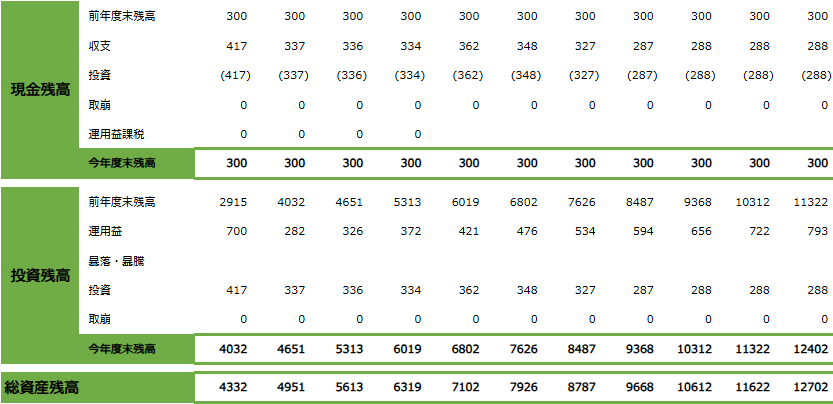

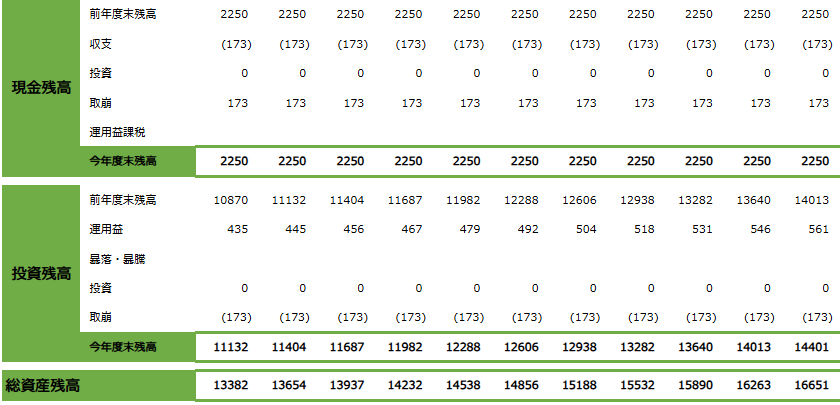

(4)現金残高

生活防衛資金として、半年分の生活費に相当する300万円をキープする予定です。(3)の収支の黒字分は全て投資に回します。

【補足(記載項目の意味)】

・収支:(3)の収支のこと

・投資:現金を取り崩して投資にあてる金額(現金としてはマイナスになる)

・取り崩し:投資残高から取り崩して現金とする金額(現金としてはプラスになる)

・運用益課税:投資残高を取り崩す際の課税額。大半がNISAやIDECO等の非課税制度を使用するため、一律0円としています。

(5)投資残高

2024年は非常に相場が良いため、すでに700万円程度の含み益が出ています。それがキープされると仮定して2024年の運用益は700万円と設定しました。2025年以降は米国株や全世界株の過去平均リターンを参考に年利7%で計算しています。ただし、あくまで仮で設定した利率です。当然これを下回るケースもあると思いますが、その際はサイドFIREを先延ばしにしたり、サイドFIRE後の働く量を増やすなどしたりすれば良いと思っています。(年率をどうするか吟味するよりも、実際の年率に応じて、その後の対処をできるようにしておくことの方が重要だと思っています)

【補足(記載項目の意味)】

・暴落・暴投:本項は現状使用していませんので気にしないでください。

・投資:現金を取り崩して投資にあてる金額(投資残高としてはプラスになる)

・取り崩し:投資残高から取り崩して現金とする金額(投資残高としてはマイナスになる)

(6)総資産残高

今年は4,300万円で着地し、2034年には約1.3億円となる見込みです。

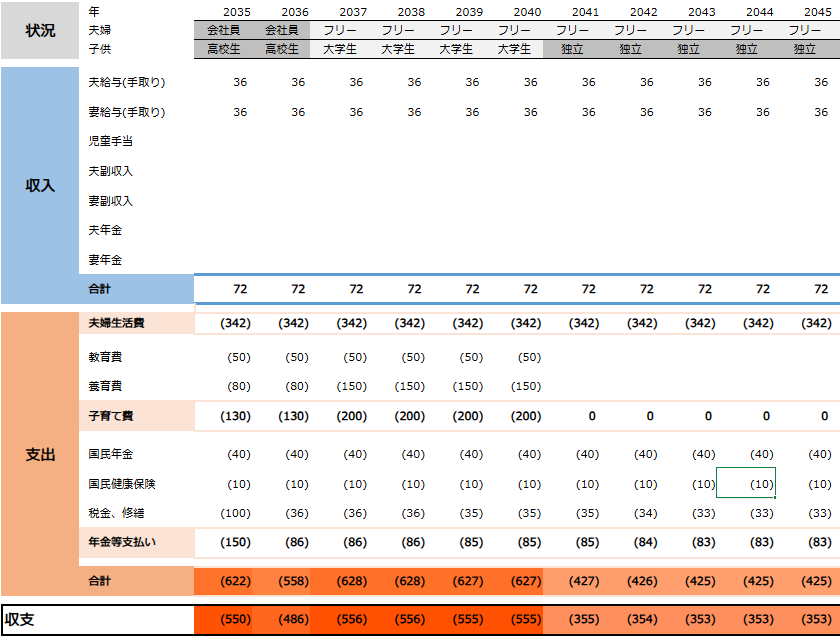

サイドFIRE達成後(年金受給前)

(1)収入

収入については夫婦それぞれ3万円だけ家計に入れるものとしています。それ以外の収入は自分のものとすることとし、どう働くかは自由です。お金がたくさん欲しかったり、やりたい仕事があるのであればたくさん働けば良いですし、働きたくないのであれば働かなくても問題ありません。

尚、次項の支出に関係することですが、サイドFIRE後はお小遣いは家計から支出されないため、「3万円+自分のお小遣い」は稼ぐ必要があります。

(2)支出

夫婦生活費については、サイドFIRE前から120万円下がっています。これは夫婦それぞれのお小遣いの支給をなくしたためです。年金等支払いについては、国民健康保険、国民年金に加入する前提としています。バイト等で働いて健康保険、厚生年金に加入する場合はこの費用はなくなります。(浮いた金額は加入した人(夫or妻)に還元する予定です)

(3)収支

家計に3万円しか入れていないので当然大幅マイナスです。これ以降に述べる投資収益でマイナス分を補います。

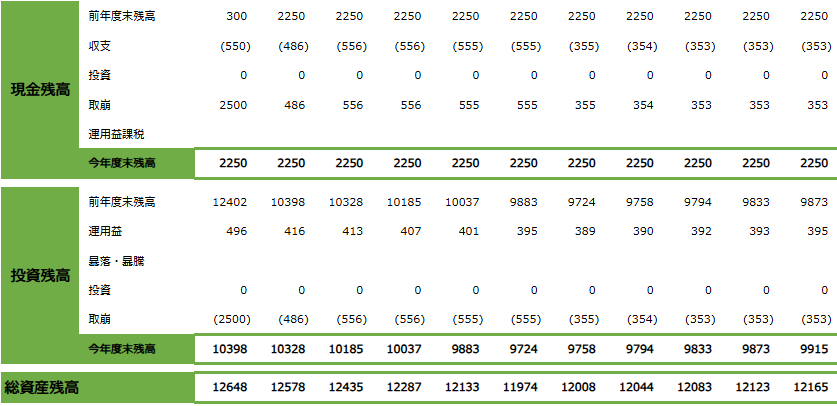

(4)現金残高

サイドFIRE初年度に大幅に取り崩して現金を2000万程度確保します。暴落が発生した際は投資残高を取り崩すのではなく、これらの現金を取り崩します。(暴落時に投資残高を取り崩すと資産が大幅に目減りし、FIRE失敗確率が高くなるため)

(5)投資残高

年率4%で試算しています。FIRE前は7%で見ていましたが、それはFIRE前であれば利率が想定より伸びなかった場合でもFIREの後ろ倒し等するなどの対処が取れるからです。そのため、ある程度強気な設定としても問題ないと思っています。一方FIRE後はより慎重となる必要があるため4%としました。子供が大学生の期間は資産は減っていきますが、大学卒業後は徐々に増えていく予定です。

サイドFIRE達成後(年金受給後)

(1)収入

労働はしないものとし、収入は年金だけとしております。年金については会社員時代に積み上げた厚生年金+国民年金となります。現状の試算式に当てはめると額面では夫140万円、妻120万円となりますが、税や社会保険料、年金減額等と考慮し、半分の夫70万円、妻60万円としています。

(2)支出

夫婦生活費については、②サイドFIRE達成後(年金受給前)の342万円に対して、住宅ローン分をマイナスし(住宅ローンが完済されるため)、お小遣いを追加し、300万円としています。

(3)収支

年金では賄えないため、当然大幅マイナスで、これ以降に述べる投資収益でマイナス分を賄います。

(4)現金

②サイドFIRE達成後(年金受給前)と同様約2,000万円をキープします。計画には反映していませんが、年齢が経つにつれて現金比率を高めていくと思います。(まだ先の話のため、その時にまた考えます)

(5)投資残高

年率4%で試算しています。②サイドFIRE達成後(年金受給前)よりも年金によって収入が増え、かつ住宅ローンが完済により支出は減るため、資産はより増加していきます。ただし、これ以上増えてもしょうがないため、実際はリスク資産を減らし、利率は下がったとしても安定した運用に切り替えていくと思われます。まだ先の話のため、詳しいことはその時にまた考えます。いずれにせよある程度資産がある状態で死ぬことになると思いますが、お金の悩みをかかえながら生きるよりもその方が良いと思っています。

まとめ

以上、我が家のサイドFIRE計画でした。概要をまとめると以下となります。

①サイドFIRE達成前

・労働収入メインで1.3億円程度の資産を形成する

②サイドFIRE達成後(年金受給前)

・基本的な生活費は資産収入で賄い、労働収入で月3万円+自分のお小遣いを夫婦それぞれ稼ぐ

・子供の大学卒業後は資産は減らさず、横這いもしくは増加するようにする

・暴落にそなえて2000万円程度の現金をキープする

③サイドFIRE達成後(年金受給後)

・労働はしない(働きたければ働いても良いが、計画としては労働収入は見込まない)

・年金+資産収入があるため、ある程度の資産を残した状態で死ぬことができる

ちなみにインフレ率は考慮していません。インフレ率がどれくらいになるか予想できないのとインフレするのであれば給与や資産収入の増加も見込めるからです。他にもある程度雑に試算している箇所もありますが、サイドFIRE実行前の計画についてはこれくらい雑で良いと考えています。(投資の利率、インフレ率、年金額等がどうなるかは完全には読めないですし、他にも予想できないことが多々起こる可能性があるため)

FIRE実行前であれば、FIRE時期を後ろ倒しにするなど対応はいくらでもできます。

ただし、FIRE実行時にはより緻密な計画を立てる必要があると考えています。また、いくら緻密に計画したとしても予想外のことが起きる可能性があると思いますので、それらが起きた時の対策は立てておく必要があると思っています。(サイドビジネスを複数作っておき、いざというときはそれらで生計を立てる、サラリーマンに戻れるようスキルを身に着けるておく等)

<やるべきこと>

①FIRE計画を立て、それを目標に資産形成する

②(①と並行しながら)FIRE後のリスクヘッジ手段の確保(サイドビジネスを作る等)

③(FIRE実行前に)綿密な計画を立てる

④FIRE実行

長々記載してしまいましたが、以上、私のサイドFIRE計画でした。皆様の参考となれば幸いです。

コメント